Anatocismo bancario e carte revolving

Che cos’è l’anatocismo bancario?

L’anatocismo bancario è un’operazione con cui la banca aggiunge alla somma capitale di un proprio credito gli interessi su di esso maturati per poi prendere tale importo complessivo come base per calcolare nuovi interessi sullo stesso. Nel linguaggio bancario gli interessi anatocistici si definiscono “interessi composti” ovvero interessi che vengono calcolati sul debito principale unitamente agli interessi maturati su di esso.

L’anatocismo è disciplinato dall’art.1283 del codice civile secondo il quale “In mancanza di usi contrari, gli interessi scaduti possono produrre interessi solo dal giorno della domanda giudiziale o per effetto di convenzione posteriore alla loro scadenza, e sempre che si tratti di interessi dovuti almeno per sei mesi”. Al di fuori di tali ipotesi, dunque, non è consentita la capitalizzazione composta degli interessi se non violando la legge.

Dopo oltre un decennio di interventi giurisprudenziali (che hanno fatto registrare anche pronunce di incostituzionalità della normativa di settore), la legge 27 dicembre 2013 nr. 147 venne riformato l’art.120 del Testo Unico Bancario prevedendo che “Il CICR stabilisce modalità e criteri per la produzione di interessi nelle operazioni poste in essere nell’esercizio dell’attività bancaria, prevedendo in ogni caso che:

Dopo oltre un decennio di interventi giurisprudenziali (che hanno fatto registrare anche pronunce di incostituzionalità della normativa di settore), la legge 27 dicembre 2013 nr. 147 venne riformato l’art.120 del Testo Unico Bancario prevedendo che “Il CICR stabilisce modalità e criteri per la produzione di interessi nelle operazioni poste in essere nell’esercizio dell’attività bancaria, prevedendo in ogni caso che:

a) nelle operazioni in conto corrente sia assicurata, nei confronti della clientela, la stessa periodicità nel conteggio degli interessi sia debitori sia creditori;

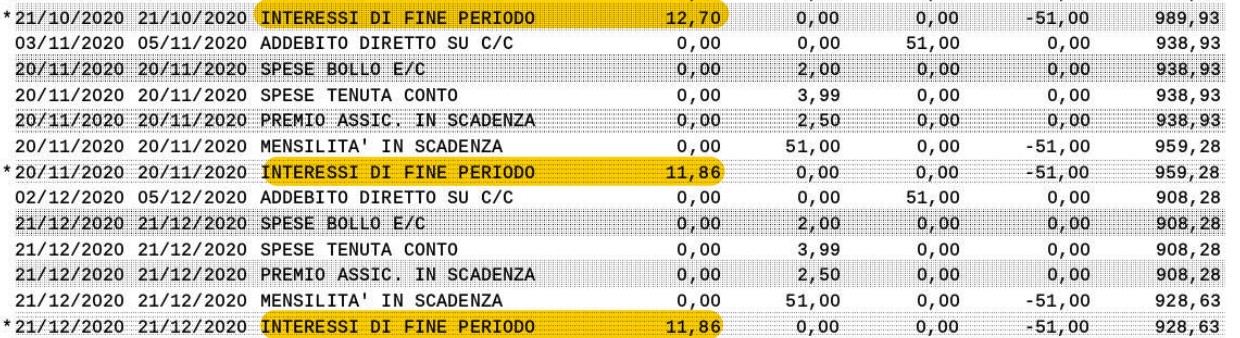

L’attenzione sulla pratica dell’anatocismo si è concentrata soprattutto sui conti correnti bancari omettendo, spesso, altre forme contrattuali in cui il ricorso alla produzione di interessi su interessi è diffusamente praticato dagli intermediari finanziari quali la concessione del credito rotativo. Con le carte revolving il consumatore ottiene la concessione di un fido che, ove attivato, determina la sistematica applicazione dell’anatocismo con capitalizzazione mensile degli interessi:

Questa pratica comporta un aumento significativo del debito con derivante difficoltà di pervenire rapidamente all’estinzione dello stesso se non a costo di corrispondere gravosi interessi, non dovuti perché capitalizzati in maniera del tutto difforme dalla legge.

A tale aspetto, di indubitabile rilievo, si associano numerose altre problematiche connesse all’aggressività della pratica commerciale con cui vengono, spesso, somministrate le carte revolving la cui collocazione sul mercato avviene per il tramite si soggetti non autorizzati all’esercizio dell’attività di intermediazione creditizia; all’applicazione di costi non contrattualizzati con derivante non debenza delle relative somme; all’applicazione di un TAEG effettivo sull’operazione finanziaria non corrispondente a quello riportato nel contratto di apertura delle linea di credito o, infine, nel superamento delle già elevatissime soglie antiusura.

Il caso di un’opposizione ad un decreto ingiuntivo ancora pendente

La nostra perizia econometrica

Il caso riportato, il cui giudizio è tutt’ora pendente innanzi al Tribunale di Napoli, è un’opposizione ad un decreto ingiuntivo notificato al nostro assistito con cui veniva ingiunto il pagamento dell’importo di € 5.133,23 quale crdito risultante per rate non pagate di una carta revolving.

Secondo i nostri periti, invece, il cliente non dovrebbe pagare tale cifra risultando, piuttosto, creditore nei confronti della società finanziaria per l’applicazione di interessi anatocistici nel piano dei pagamenti, oltre ad una serie di altre problematiche contestate al presunto creditore.

Il provvedimento del giudice di ammissione della consulenza tecnica di ufficio

Sulla base delle contestazioni avanzate il Giudice ha ammesso la consulenza tecnca con un perito nominato dallo stesso Tribunale dettando i parametri da utilizzare nell’espletamento dell’incarico.

I quesiti posti dal magistrato sono particolarmente interessanti e lasciano intravedere gli spiragli di un’esito finale della controversia favorevole al consumatore.

Di seguito riportiamo il provvedimento emesso dal Tribunale.

La nostra video intervista sulle carte revolving

Pensi di avere diritto ad un rimborso? Richiedilo gratuitamente

Compila tutti i campi del modulo di contatto