Art. 117 TUB: la forma scritta è obbligatoria (o scatta il rimborso)

Nel complesso panorama del contenzioso bancario italiano, esiste una norma che rappresenta l’arma di difesa più efficace per imprese e privati: l’Art. 117 TUB (Testo Unico Bancario).

Molto spesso, quando si analizzano i rapporti con le banche, l’attenzione si focalizza immediatamente su calcoli complessi come l’anatocismo o l’usura. Tuttavia, l’esperienza insegna che la prima, fondamentale verifica da effettuare è quella “formale”. Il contratto esiste fisicamente? È stato firmato da entrambe le parti?

Se la risposta è negativa, o se la banca non è in grado di produrre il documento originale in giudizio, l’intera operazione finanziaria è contestabile alla radice proprio grazie ai requisiti imposti dall’Art. 117 TUB.

In questa guida approfondita, analizzeremo nel dettaglio perché la “forma scritta” è sostanza, come le recenti sentenze della Corte di Cassazione del 2024 abbiano rivoluzionato il calcolo dei rimborsi e quali sono i passi concreti per recuperare gli interessi pagati indebitamente.

Cosa prevede l’Art. 117 TUB: la regola del “nero su bianco”

Il Decreto Legislativo n. 385 del 1993, meglio noto come Testo Unico Bancario, stabilisce regole ferree per la trasparenza. Al comma 1, l’Art. 117 TUB dispone perentoriamente che “i contratti sono redatti per iscritto e un esemplare è consegnato al cliente”.

Non si tratta di un semplice adempimento burocratico. Nel diritto bancario, la forma scritta è richiesta ad substantiam, ovvero è necessaria per la validità stessa dell’atto. Questa norma assolve a tre funzioni vitali a tutela del correntista:

- Funzione di Trasparenza: Il cliente deve poter leggere, analizzare e comprendere le condizioni economiche (tassi, spese, giorni valuta) prima di vincolarsi.

- Responsabilizzazione del Consenso: La firma apposta sul documento attesta che il cliente ha preso piena visione dei rischi connessi all’operazione.

- Certezza del Diritto: Senza il vincolo imposto dall’Art. 117 TUB, le banche potrebbero modificare unilateralmente accordi presi verbalmente, creando incertezza nei rapporti giuridici.

La nullità del contratto bancario

Cosa accade se manca la forma scritta? Il comma 3 dell’Art. 117 TUB è inequivocabile: “Nel caso di inosservanza della forma prescritta il contratto è nullo”.

È fondamentale comprendere che si tratta di una nullità di protezione (o nullità relativa). A differenza della nullità ordinaria, questa può essere fatta valere solo dal cliente, oppure può essere rilevata d’ufficio dal giudice, ma solo se ciò comporta un vantaggio per il cliente stesso. La banca, al contrario, non può mai invocare la mancanza di forma scritta per annullare il contratto se ciò dovesse danneggiare il risparmiatore.

💡 Il concetto chiave: nullità di protezione

La nullità prevista dall’Art. 117 TUB è definita “relativa”. Significa che può essere fatta valere solo dal cliente (la banca non può annullare il contratto a suo piacimento per svantaggiarti) oppure rilevata dal giudice, ma solo se ciò porta un beneficio economico al correntista.

Le conseguenze economiche: la Cassazione del 2024 e il calcolo degli interessi

La violazione dell’Art. 117 TUB non porta solo a una vittoria “morale” o giuridica, ma ha un impatto devastante (per la banca) e positivo (per il cliente) sui conteggi economici.

Fino a un recente passato, vi era dibattito su quale tasso applicare in caso di contratto nullo per difetto di forma. Le banche spingevano per l’applicazione dei cosiddetti “tassi sostitutivi BOT” (previsti dal comma 7 dell’Art. 117 TUB per altre tipologie di violazioni minori, come la mancata indicazione dell’ISC/TAEG).

Tuttavia, le recenti pronunce della Corte di Cassazione, tra cui spiccano le sentenze n. 27390/2023 e la più recente n. 7420/2024, hanno chiarito definitivamente la questione, tracciando una linea netta a favore del correntista.

Perché non si applica il tasso BOT

Secondo i giudici della Suprema Corte, se il contratto manca della forma scritta richiesta dall’Art. 117 TUB, esso è nullo in radice. Essendo l’atto invalido fin dall’origine, non può “sopravvivere” parzialmente. Di conseguenza:

- Non possono trovare applicazione le norme correttive come il tasso sostitutivo BOT.

- Il rapporto deve essere considerato privo di una valida pattuizione degli interessi.

- Si applica la disciplina della ripetizione dell’indebito (art. 2033 c.c.).

Il ricalcolo al tasso legale

In termini pratici, questo significa che la banca deve restituire tutti gli interessi percepiti in base al tasso contrattuale (spesso superiore al 10% o 15%). Il cliente, dovendo restituire il capitale prestato, dovrà corrispondere alla banca solo gli interessi al tasso legale.

Poiché il tasso legale negli ultimi anni è stato storicamente molto basso (oscillando spesso tra lo 0,05% e il 2,5%, salvo recenti rialzi), la differenza tra quanto pagato alla banca e quanto effettivamente dovuto genera un importante credito a favore del cliente. Questo meccanismo di ricalcolo, attivato dalla violazione dell’Art. 117 TUB, è alla base dei rimborsi più consistenti.

Casi frequenti: dove si nasconde la violazione dell’Art. 117 TUB

Non tutti i prodotti bancari presentano lo stesso rischio di irregolarità. L’esperienza ci insegna che la mancanza di forma scritta contratti bancari è sistemica in alcune specifiche tipologie di rapporti.

1. Carte di credito revolving

Le carte revolving sono spesso il terreno più fertile per questo tipo di contestazioni. Molte finanziarie inviavano (e talvolta inviano ancora) le carte direttamente a domicilio, o le attivavano tramite call center, senza mai far firmare un vero contratto quadro che rispettasse i dettami dell’Art. 117 TUB.L’Arbitro Bancario Finanziario (ABF) ha ribadito più volte che:

-

Il semplice utilizzo della carta non sana il difetto di forma.

-

Il pagamento delle rate mensili non costituisce accettazione tacita delle condizioni.

-

L’invio degli estratti conto non sostituisce il contratto scritto.

2. Fidi e scoperti di conto corrente “storici”

Molte aziende operano con affidamenti (fidi) concessi decenni fa con una semplice stretta di mano o tramite accordi verbali col direttore di filiale. Anche in questo caso, la mancanza di un documento scritto che specifichi tassi e commissioni rende illegittimi gli addebiti. In assenza della prova scritta richiesta dall’Art. 117 TUB, lo scoperto di conto deve essere ricalcolato al tasso legale, eliminando anatocismo e commissioni di massimo scoperto non pattuite.

Come agire per ottenere il rimborso

Ottenere giustizia non è automatico. La nullità per violazione dell’Art. 117 TUB deve essere eccepita (contestata) formalmente. Ecco la procedura corretta per trasformare un vizio di forma in un bonifico sul tuo conto.

Fase 1: Richiesta documentazione ex Art. 119 TUB

Il primo passo è inviare alla banca una richiesta formale di copia della documentazione contrattuale. La banca ha 90 giorni di tempo per rispondere. Se la banca risponde “non riusciamo a reperire il contratto”, abbiamo la prova regina della violazione dell’Art. 117 TUB.

Fase 2: Analisi econometrica

Non basta dire “il contratto è nullo”. Bisogna quantificare il danno. Attraverso una perizia econometrica, si ricostruisce l’intero andamento del conto o del finanziamento, sostituendo i tassi applicati dalla banca con i tassi legali, come stabilito dalla Cassazione 2024.

Fase 3: Reclamo e azione legale

Si invia un reclamo alla banca allegando i conteggi.

In caso di mancata risposta o rifiuto, si può procedere tramite l’Arbitro Bancario Finanziario (ABF) o tramite la giustizia ordinaria, forti della giurisprudenza favorevole sulla nullità contratto bancario per difetto di forma.

Per approfondimenti normativi, puoi consultare la fonte ufficiale su Normattiva.

Hai il dubbio che i tuoi contratti non siano in regola? Noi di Rimborsi Bancari siamo specializzati nell’analisi delle irregolarità formali.

Conclusioni

L’Art. 117 TUB non è un tecnicismo per avvocati, ma uno scudo fondamentale per il patrimonio di famiglie e imprese. La legge non ammette ignoranza, ma non ammette nemmeno arroganza da parte degli istituti di credito che operano senza rispettare le regole della forma scritta.

Verifica oggi stesso la tua posizione contrattuale. Se quel pezzo di carta manca, o se non è firmato, hai diritto a riscrivere la storia del tuo rapporto bancario alle condizioni della legge, e non della banca.

📁 Il nostro caso studio: come Gennaro ha annullato un debito di € 13.000

Nel transitare dalle conoscenze teoriche all’applicazione pratica della norma, il caso trattato per Gennaro consente di comprendere al meglio l’importanza dell’art. 117 TUB.

L’inizio della vincenda

Gennaro ebbe a ricevere una lettera di diffida da una società di recupero crediti (Ifis Npl Servicing S.p.A.) com la quale gli veniva chiesto il pagamento immediato di € 13.066,57.

Il debito derivava da un vecchio finanziamento sottoscritto con Findomestic Banca e successivamente ceduto. Una cifra importante che gravava pesantemente sul bilancio familiare.

La strategia adottata

Invece di procedere al pagamento o negoziare un saldo e stralcio svantaggioso, nell’analizzare la questione, è emersa la carenza in un elemento fondamentale: il contratto da cui tareva genesi la pretesa creditoria.

Abbiamo quindi avviato una procedura di mediazione contestando la violazione dell’obbligo di consegna documenti (Art. 119 TUB) e la conseguente nullità per difetto di forma scritta (Art. 117 TUB).

Il colpo di scena

Durante il procedimento di mediazione, la banca originaria (Findomestic) ha dovuto ammettere via PEC di “non essere riuscita a reperire copia del contratto”, impegnandosi addirittura a farne denuncia di smarrimento.

Il risultato finale

Senza il contratto scritto (come impone l’Art. 117 TUB), il credito non poteva essere provato.

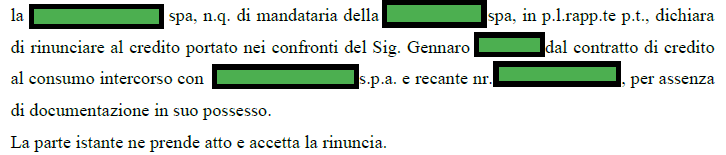

Il risultato? Nel verbale di accordo del 30/11/2023, la società cessionaria del creditoi ha dichiarato formalmente di rinunciare all’intero credito di oltre 13.000 euro.

Vittoria totale per Gennaro:

Estatto del verbale di mediazione

-

Debito pagato: 0,00 €

-

Risparmio netto: 13.066,57 €

-

Spese legali: Compensate.

In defintiva se non sussiste la forma scritta del contratto bancario, o non vi è prova dello stesso, il credito non può essere attivato.

La richiesta di pagamento di Ifis NPL ed Il verbale di accordo in mediazione